Financial Market Update

Point of Interest:

• Fitch merevisi

outlook peringkat kredit Indonesia menjadi negatif dari sebelumnya stabil, dengan peringkat utang jangka panjang tetap

dipertahankan di level BBB. Revisi outlook tersebut mencerminkan meningkatnya

ketidakpastian kebijakan serta terkikisnya konsistensi dan kredibilitas bauran

kebijakan Indonesia di tengah meningkatnya sentralisasi otoritas pengambilan

kebijakan. Hal ini berpotensi melemahkan prospek fiskal jangka menengah,

merusak sentimen investor, dan memberikan tekanan pada penyangga eksternal.

• Fitch

menilai fokus Pemerintah untuk mendorong target pertumbuhan ekonomi hingga 8%

dan peningkatan belanja sosial dapat menimbulkan risiko pada sisi fiskal dan

moneter. Risiko ini juga dikaitkan dengan rencana peninjauan kembali UU

Keuangan Negara, yang berpotensi melemahkan kredibilitas kerangka fiskal,

khususnya jika batas defisit 3% PDB dilonggarkan.

• Dari sisi

fiskal, Fitch memperkirakan defisit APBN 2026 sekitar 2,9% terhadap PDB,

sedikit di atas target pemerintah 2,7%. Penerimaan negara juga dinilai

masih rendah dengan rasio sekitar 13,3% terhadap PDB, di bawah median

negara-negara dengan rating BBB (25,5% terhadap PDB). Risiko tambahan juga

muncul dari investasi off-budget melalui Danantara yang berpotensi meningkatkan

contingent liabilities pemerintah.

• Analis Bank

Mandiri: Revisi outlook menjadi negative oleh Fitch berpotensi meningkatkan

risk premium pada SBN, sehingga dapat mendorong kenaikan yield dalam jangka

pendek. Sentimen tersebut juga dapat memberi tekanan tambahan pada rupiah,

terutama jika diiringi tensi geoolitik dan capital outflows. Namun karena

rating tetap berada pada level investment grade, dampak pasar kemungkinan lebih

bersifat repricing risiko jangka pendek.

• Pasca

penutupan pasar domestik, Gubernur BI menyatakan bahwa penurunan outlook oleh

Fitch tidak mencerminkan pelemahan fundamental ekonomi Indonesia. Gubernur BI Perry Warjiyo menyebut afirmasi rating

Indonesia pada BBB merefleksikan kepercayaan global terhadap fundamental

ekonomi Indonesia yang tetap kuat. Otoritas moneter juga disebut akan terus

berkoordinasi dengan Pemerintah untuk memperkuat komunikasi kebijakan dalam

rangka memelihara kepercayaan pasar.

• Kenaikan

harga minyak global turut menekan sentimen di pasar obligasi domestik,

seiring meningkatnya kekhawatiran investor terhadap potensi meningkatnya

tekanan inflasi. Harga minyak Brent naik ke kisaran USD80–85/bbl di tengah

gangguan terhadap jalur pasokan energi di kawasan Timur Tengah, khususnya di

sekitar Selat Hormuz yang merupakan jalur krusial bagi sekitar 20% pengiriman

minyak dunia. Pelaku pasar mulai memprediksi kemungkinan harga minyak menembus

$100/barel jika perang bertahan dalam waktu yg cukup lama.

• Bank

Indonesia menegaskan akan tetap aktif melakukan langkah stabilisasi di pasar

guna menjaga pergerakan Rupiah serta memitigasi spillover risks dari meluasnya

konflik di Timur Tengah. Langkah tersebut mencakup intervensi melalui transaksi

NDF di pasar offshore, transaksi spot dan DNDF di pasar domestik, serta

pembelian Surat Berharga Negara (SBN) di pasar sekunder.

• Lelang SUN

kemarin menunjukkan permintaan investor yang masih turun, terlihat dari bid to

cover ratio yang hanya mencapai 1,54x. Meskipun pemerintah memenangkan

total Rp34,1 triliun lebih tinggi dari target indikatif Rp33 triliun, rasio btc

yang terus menurun telah terjadi selama empat lelang berturut-turut.

• AS

menegaskan komitmen menjaga kelancaran pasokan minyak dari Timur Tengah di

tengah eskalasi konflik Iran–Israel yang terus memicu ketidakpastian geopolitik

dan volatilitas pasar energi. Dengan intensitas konflik yang belum mereda dan

korban yang terus bertambah, risiko gangguan pasokan energi tetap menjadi

faktor utama yang berpotensi mempertahankan premi risiko pada pasar komoditas

dan aset global.

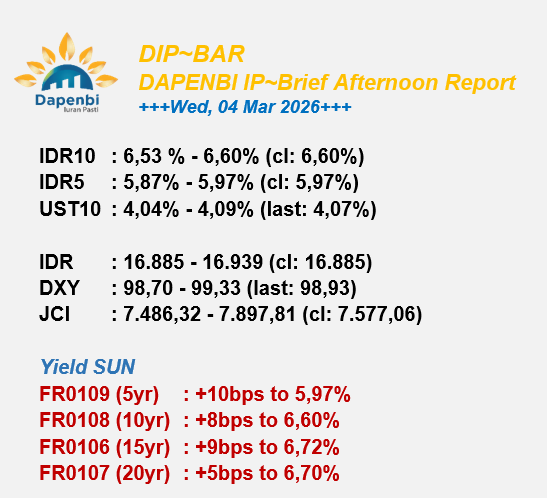

• Harga obligasi

domestik pemerintah seri benchmark bergerak melemah dengan kisaran kenaikan yield sebesar 5-10bps. Yield SUN

10 tahun ditutup naik 8 bps ke level 6,60%. Volume transaksi SBN secara

outright tercatat sebesar Rp32,4 triliun, naik dari Rp27,5 triliun pada hari

sebelumnya.

• IHSG

ditutup melemah sebesar 4,57% ke level 7.577,06 dengan pelemahan terbesar

pada sektor transportasi dan logistik (-7,23%), teknologi (-4,26%), dan

properti & real estate (-3,87%).

• Rupiah

ditutup melemah 0,17% ke level 16.885, dari penutupan sebelumnya 16.857.

Divisi Pengelolaan Investasi

DAPENBI IP